高强韧和高耐蚀镁钛合金

高强韧镁合金市场应用前景调研

李政濠1,赵永好1,2

1南京理工大学,2河海大学

(一)我国镁合金市场现状和未来需求

镁在地球上的储量丰富,是地壳中储量排位第八的元素。在地壳中的储量达2.1%~2.7%。同时也在海水中具有丰富的储量,约占海水重量的0.15%。我国是世界上镁资源最为丰富的国家之一,镁产品出口占据世界首位。相比于钢铁、铝合金、钛合金、铜合金等传统材料,镁合金是目前工程应用中最轻的金属结构材料,其密度约为铝合金的2/3,钢铁的1/4。同时,镁合金具有高比强度和比刚度、优异的导热性和电磁屏蔽性、良好的生物相容性、易回收等优点,被学术界和工业界誉为“21世纪绿色工程材料”,这些特点使其在航空航天、国防军工、民用产品以及生物医用等领域具有广阔的工业应用前景。目前镁合金产品70%应用于汽车制造;20%应用于3C产品;另外在航空航天及其他领域消费占比10%左右。

目前,我国镁合金行业已形成一个初具规模的产业,2017年我国镁合金产量为32.86万吨,2018年我国镁合金产量略高于2017年水平,镁合金年度产量为32.99万吨。中国作为全球最大的镁生产国和出口国,镁产量占全球比重超过85%。近年来我国镁合金出口总量维持在10万吨以上,据海关统计2018年我国镁合金出口数量为11.21万吨,出口数量同比下降4.01%;出口金额为30782.67万美元,出口金额同比增长6.84%。2018年我国镁合金进口数量为34.22吨,进口数量同比下降62.89%;进口金额为14.65万美元,进口金额同比增长下降51.38%。但由于生产工艺存在一定的技术壁垒,国内镁合金行业目前集中度较高,目前国内镁合金总产能为50万吨左右,云海金属镁合金约占国内市场份额的36%,具有绝对龙头地位。瑞格金属及海镁特镁业次之,分别拥有镁合金产能7万吨、4万吨。

镁行业一直紧随铝行业的发展而发展,镁铝可比性非常强。但镁、铝两行业目前的消费结构却大相径庭。在铝行业,铝合金挤压材(包括:棒材、线材、管材、型材)占合金用量的69%,而铸件占合金用量的16%;与铝相反,镁合金通用产品,包括薄板、厚板、棒材、线材、管材以及结构型材占合金全部用量不足5%,而铸件占合金全部用量的80%以上,行业产品结构不合理。目前加工技术和加工成本瓶颈严重阻碍了镁合金行业的进一步发展,亟待解决。

目前镁合金作为工程结构材料主要应用于非承力及次承力结构件的使用场合。对于关键承力结构件,镁合金与铝合金等材料相比仍不具有明显优势。开发具有高加工性能和高使役性能的变形镁合金仍是当下及未来重要的发展趋势。

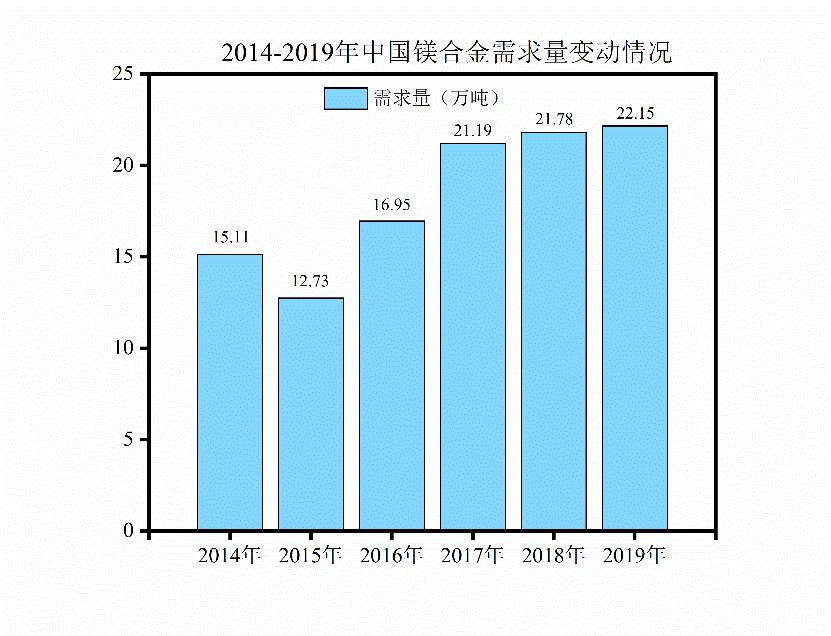

镁合金材料在零部件开发中有密度小、减震性强、刚度好等优点,在汽车轻量化趋势下,我国汽车单车用镁量持续提升,市场规模自2015年起逐年增长,如图1。根据数据显示,2019年我国镁合金需求量达到22.15万吨,其中汽车领域镁合金消费量12.3万吨,占比达55.5%。据悉,目前宝钢、宁德等汽车产业链供应巨头纷纷布局镁合金轻量化。

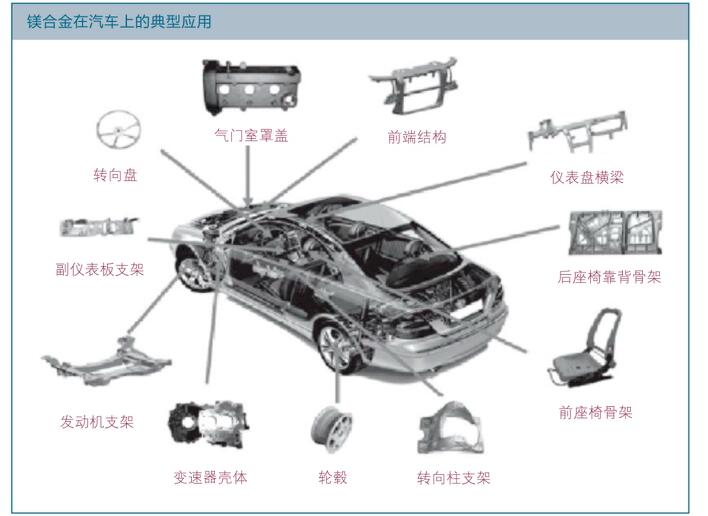

镁合金目前在汽车领域主要应用于发动机支架、变速器壳体、轮毂、转向柱支架、座椅骨架、仪表盘横梁、前端结构等方面,如图2。根据节能与新能源汽车技术路线战略咨询委员会2016年发布的轻量化目标,2020/2025/2030年分别较2015年减重10%/20%/35%,提升高强度钢应用占比,增加铝合金、镁合金、碳纤维材料单车用量以及降低碳纤维材料的成本,其中镁合金材料目标2020/2025/2030年单车用镁合金达15kg/25kg/45kg。欧洲、北美、日本等车用镁合金渗透率较高,中国产业信息网数据显示,目前北美单车用镁量约为3.5kg,奥迪A4上每辆车使用镁合金达到14kg。欧洲范围内60多种汽车零部件已采用镁合金材质,北美使用和研发中的镁合金零部件有100多种。而国产汽车每辆用量平均仅1.5kg,远低于欧美国家的使用量。价格与技术是目前制约国内镁合金行业发展的主要因素,市场空间有待打开。

图1 2014-2019年中国镁合金需求量变动情况

图2 镁合金在汽车上的典型应用

综上所述,目前我国镁合金行业处在上升期,高性能镁合金需求量巨大,但同其他国家相比,我国的镁技术和应用水平还是较低的。要提升我国镁产业整体水平,实现我国高性能镁合金及其型材自给自足,拓宽我国镁合金的应用领域,必须重视镁资源的低耗提取与镁合金高效制备、加工及应用的关键科学问题,需在原镁冶金动力学及合金熔体纯净化、镁合金强韧化与塑性变形机理以及镁合金与环境交互作用机制等方面取得突破。从而为我国镁产业中的各个关键环节的发展提供理论与技术支撑。

(二)高强韧镁合金应用的科技难题和我课题组的突破

由于密排六方结构镁合金有限的独立滑移系,较差的塑性变形能力以及较低的断裂强度极大的限制了镁合金的广泛应用。解决镁合金增强增韧问题是目前镁合金研究面临的最大挑战。此外,镁没有同素异构变化,大多数合金元素的固溶度低、缺乏有效的强化相,导致了通常合金设计中采用的相变强化、固溶强化及第二相强化等方法在镁合金中不能有效应用。因此,发展新型镁合金的强韧化技术,并深入研究镁合金塑性变形机理,开发高性能镁合金的塑性成形技术是目前研究的重要发展方向。

晶粒细化是控制镁合金微观结构,提高其强韧性的最有效途径。目前镁合金主要晶粒细化手段是采用大塑性变形(Severe Plastic Deformation, SPD)。SPD处理镁合金通常价格昂贵,工艺复杂且效率低,制备样品的最高尺寸通常为厘米甚至毫米尺度,难以放大。目前纳米晶(NC)镁合金一般是采用高压扭转(HPT)或表面机械研磨(SMAT)方法获得的厚度小于1毫米的片材,仅用于实验室使用,很难工业应用。

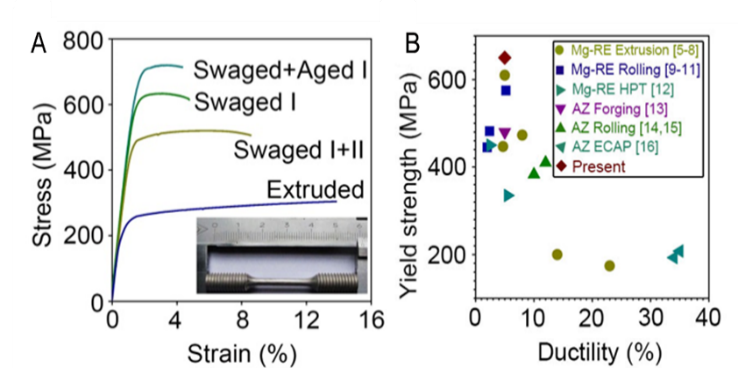

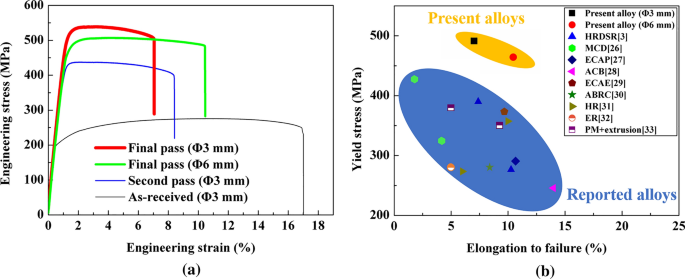

针对以上问题,我们开发的高速多维度纳米晶镁合金制备技术,成功制备出大块纳米Mg-RE、Mg-Li以及无稀土类镁合金。如图3,其中,制备的平均晶粒尺寸80nm的大块纳米晶Mg-RE合金棒材,获得了650MPa的屈服强度和710MPa的抗拉强度,创造了大块镁合金的最高强度记录。如图4,制备的Mg-Li合金的强度可以提高到408MPa,比文献报道的最高强度328MPa足足提高了80MPa。如图5,制备的无稀土镁合金AZ31的屈服强度达到了463MPa,抗拉强度达到507MPa,断裂延伸率为10.5%,得到了优异的强塑性匹配关系。

图3 本课题组制备Mg-RE合金力学性能及文献性能对比

图4 本课题组制备Mg-Li合金力学性能及文献性能对比

图5 本课题组制备AZ31镁合金力学性能及文献性能对比

(三)高速多维度纳米晶镁合金制备技术和传统变形镁合金制备技术比较的优缺点

目前工业化变形镁合金的主要制备工艺为挤压和轧制,高速多维度变形制备技术与之相比较其优缺点如下:

通常镁合金挤压需要在300℃-450℃进行,而轧制工艺也至少需要200℃以上,高速多维度变形制备技术由于制备过程中对镁合金采用高速率多维度变形,无需加热,室温下镁合金变形无开裂,操作工艺简单。

与挤压和轧制工艺相比,高速多维度变形制备技术加工过程材料利用率高,成品率高,废料损失几乎为零。

高速多维度变形制备技术加工精度高,表面成形好,无需锻后机加工修整,有效缩短产品的生产周期,提高了生产效率。

高速多维度变形制备技术对材料有加工硬化的强化作用,因此使用相对便宜的材料也能获得较好的力学性能,使得成本降低。

高速多维度变形制备技术自动化程度高、生产效率高,一般一道工序的加工时间在12~30 s,加之配套的外围设备,整个生产流程非常高效。

高速多维度变形制备技术的高变形速率(100 s-1)、高应变量(Von Mises 应变可达5以上)和三维分布的复杂应力应变状态,其位错积累和组织细化可以达到超细晶结构甚至纳米结构。

高速多维度变形制备技术需要数台设备串联,因此需要足够的生产空间。

成熟度:高速多维度镁合金制备技术需要先上一条生产线,目前设备仅限于实验室,生产设备需要改进和放大。